ULTIME NOVITÀ FISCALI

| Cause di esclusione ISA Decreto MEF 2.2.2021 | Sono state individuate le seguenti nuove cause di esclusione dagli ISA per il 2020 a seguito dell’emergenza COVID-19: diminuzione di almeno il 33% dei ricavi / compensi 2020 rispetto a quelli 2019;apertura della partita IVA dall’1.1.2019;esercizio in via prevalente di specifiche attività economiche. |

| Contributi regionali COVID-19 risposta interpello Agenzia Entrate 3.2.2021, n. 84 | I contributi erogati dalla Regione a fronte dell’emergenza COVID-19 non sono soggetti a tassazione. Infatti, come stabilito dall’art. 10-bis, DL n. 137/2020, c.d. “Decreto Ristori”, i contributi / indennità di qualsiasi natura erogati a favore di imprese / lavoratori autonomi a seguito della citata emergenza, “da chiunque erogati“, non concorrono alla formazione del reddito imponibile ai fini delle imposte dirette e del valore della produzione ai fini IRAP. |

| Imposta bollo su fatture elettroniche Provvedimento Agenzia Entrate 4.2.2021 | Sono state pubblicate sul sito Internet dell’Agenzia le modalità operative per l’integrazione delle fatture elettroniche inviate dal 2021 tramite SdI per le quali in sede di emissione della fattura il cedente / fornitore non ha assolto l’imposta di bollo (se dovuta). Sono altresì definite le modalità di consultazione e variazione dei dati a disposizione del cedente / prestatore o dell’intermediario delegato. |

| Bonus canoni locazione immobili Risposta interpello Agenzia Entrate 11.2.2021, n. 102 | Il bonus canoni di locazione immobili ex art. 28, DL n. 34/2020, c.d. “Decreto Rilancio” spetta anche alle imprese esercenti attività di commercio al dettaglio quale attività secondaria, con ricavi / compensi 2019 superiori a € 5 milioni, relativamente ai canoni di locazione pagati per gli immobili utilizzati esclusivamente per tale attività ovvero dei locali in cui vengono contestualmente esercitate altre attività. Il credito d’imposta non spetta per i canoni pagati per la locazione / sublocazione di immobili in cui sono svolte attività diverse da quelle di commercio al dettaglio. |

BONUS PUBBLICITA’ 2021

Per incentivare l’acquisto di spazi pubblicitari e di inserzioni a carattere commerciale con l’art. 57- bis, DL n. 50/2017, il Legislatore ha introdotto una specifica agevolazione, il c.d. “Bonus pubblicità”. Il bonus originariamente previsto a favore delle imprese / lavoratori autonomi per gli investimenti pubblicitari e televisivi è stato esteso:

- agli enti non commerciali;

- alle campagne pubblicitarie sostenute sulla stampa (quotidiana e periodica) “online”.

In merito alla disciplina in esame va evidenziato che:

- con il DPCM n. 90/2018, sono state emanate le disposizioni attuative dell’agevolazione in esame;

- con il Provvedimento 31.7.2018 il Dipartimento per l’Informazione e l’Editoria ha approvato il modello utilizzabile per beneficiare del credito d’imposta in esame;

- con la Risoluzione 8.4.2019, n. 41/E, l’Agenzia delle Entrate ha istituito il codice tributo da riportare nel mod. F24 (“6900”).

Per il 2020, il Legislatore è intervenuto apportando significative modifiche ed in particolare:

- l’art. 98, DL n. 18/2020, c.d. “Decreto Cura Italia”, ha disposto la concessione del bonus nella misura unica del 30% degli investimenti effettuati (anziché del 75% degli investimenti incrementali);

- l’art. 186, DL n. 34/2020, c.d. “Decreto Rilancio”, ha:

- aumentato la predetta percentuale al 50% degli investimenti effettuati;

- esteso il beneficio anche agli investimenti effettuati su emittenti televisive / radiofoniche nazionali non partecipate dallo Stato (anziché esclusivamente locali) analogiche o digitali.

Infine, l’art. 1, comma 608, Legge n. 178/2020, Finanziaria 2021, con l’introduzione del nuovo comma 1-quater al citato art. 57-bis, ha previsto l’estensione anche per il 2021 e il 2022 del bonus per le “campagne pubblicitarie” su giornali quotidiani / periodici, anche in formato digitale, nella misura unica del 50% degli investimenti effettuati.

| Dalle istruzioni per la compilazione dell’apposita comunicazione, è possibile desumere che per il 2021 e il 2022 è possibile beneficiare anche del bonus relativo agli investimenti radio – TV locali applicando le “vecchie” regole. |

SOGGETTI BENEFICIARI

Il c.d. “Bonus pubblicità” è riconosciuto ai seguenti soggetti:

- imprese / enti non commerciali;

- lavoratori autonomi;

a prescindere dalla forma giuridica / dimensione aziendale / regime contabile / iscrizione ad un Albo professionale.

INVESTIMENTI AGEVOLABILI

L’agevolazione in esame riguarda le spese per l’acquisto di spazi pubblicitari / inserzioni commerciali effettuate tramite stampa periodica / quotidiana (nazionale o locale) anche “on line”.

Si rammenta che, al fine dell’agevolazione i giornali devono essere iscritti presso il competente Tribunale / Registro degli operatori di comunicazione ed avere un direttore responsabile.

Come sopra evidenziato sono agevolabili anche gli investimenti effettuati sulle “Emittenti televisive e radiofoniche locali”. Per tale tipo di investimenti tuttavia è necessaria la sussistenza di un investimento incrementale pari almeno all’1%, dove per incrementale si intende la maggiorazione dell’investimento rispetto all’anno precedente. Così, ad esempio, se nel 2020 sono stati investiti € 10.000 e nel 2021 si prevede di fare investimenti pubblicitari per € 15.000, l’investimento incrementale è pari a € 5.000.

| Come chiarito dal Dipartimento per l’Informazione e l’Editoria sono ammissibili all’agevolazione in esame anche gli investimenti pubblicitari effettuati sul sito web di un’agenzia di stampa se rispetta le predette condizioni. |

Merita evidenziare che l’effettivo sostenimento delle spese va attestato da un soggetto abilitato al rilascio del visto di conformità delle dichiarazioni ovvero da un Revisore legale dei conti.

DETERMINAZIONE DEL BONUS PER IL 2021

Come sopra accennato, il bonus per il 2021 va determinato:

- nella misura del 50% dell’investimento effettuato sulla “Stampa”;

- nella misura del 75% dell’investimento incrementale dell’investimento sulle “Emittenti televisive e radiofoniche locali”.

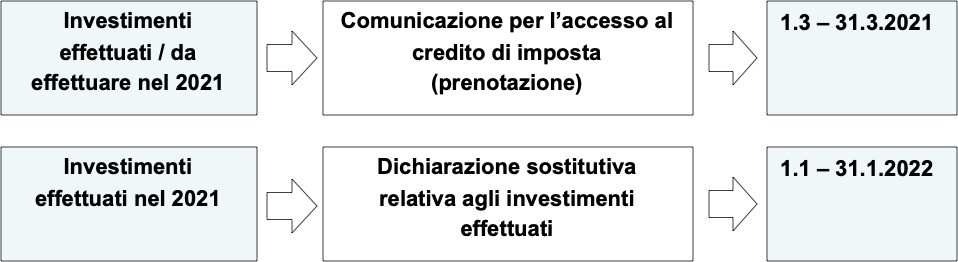

MODALITÀ DI ACCESSO AL BONUS

Per poter accedere all’agevolazione il soggetto deve:

- una richiesta al fine di prenotare il “bonus pubblicità”;

- inviare la dichiarazione degli investimenti effettuati nell’anno.

Il soggetto interessato infatti deve presentare:

- dall’1.3 al 31.3 di ciascun anno la “Comunicazione per l’accesso al credito d’imposta”, contenente i dati relativi agli investimenti effettuati / da effettuare nell’anno, al fine di prenotare le risorse disponibili (€ 50 milioni per il 2021 e € 50 milioni per il 2022). Pertanto, per il 2021, la “Comunicazione per l’accesso al credito d’imposta”, va presentata dall’1.3 al 31.3.2021;

- dall’1.1 al 31.1 di ciascun anno la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, con la quale dichiarare l’effettiva realizzazione degli investimenti indicati nellaComunicazione precedentemente presentata (di fatto viene confermato / rettificatoquanto comunicato in precedenza). Pertanto, con riferimento agli investimenti effettuati nel 2021, la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, va presentata dall’1.1 al 31.1.2022.

Si ricorda che tali comunicazioni / dichiarazioni vanno presentate, utilizzando l’apposito modello, in via telematica tramite la specifica piattaforma resa disponibile dall’Agenzia delle Entrate.

ATTESTAZIONE DEL PROFESSIONISTA

Come sopra accennato l’effettivo sostenimento delle spese deve essere attestato da un soggetto abilitato al rilascio del visto di conformità alle dichiarazioni o da un Revisore legale.

| Si evidenzia che la “Dichiarazione sostitutiva relativa agli investimenti effettuati” pur finalizzata a confermare l’effettiva realizzazione degli investimenti nel corso dell’anno agevolato, non sostituisce in alcun modo l’attestazione del professionista che costituisce elemento a sé stante ed indispensabile ai fini della legittima spettanza del bonus. |

L’attestazione del professionista non va inviata telematicamente, ma va conservata dal richiedente ed esibita all’Amministrazione fiscale in caso di richiesta.

MODALITÀ DI UTILIZZO DEL CREDITO D’IMPOSTA

Il credito d’imposta in esame va utilizzato esclusivamente in compensazione nel mod. F24, tramite i servizi telematici messi a disposizione dell’Agenzia delle Entrate (Entratel / Fisconline) indicando il codice tributo “6900”, (quale “anno di riferimento” va riportato l’anno di concessione del credito).

Il credito d’imposta spettante va indicato nel mod. REDDITI del periodo d’imposta di maturazione e di quelli di utilizzo dello stesso.

Da ultimo si ricorda che l’agevolazione in esame, oltre a non essere cumulabile con altre agevolazioni statali / regionali / europee, “salvo che successive disposizioni di pari fonte normativa non prevedano espressamente la cumulabilità”, è soggetta anche ai limiti della normativa UE sugli Aiuti di Stato “de minimis” e al rispetto del limite del tetto di spesa (stanziamento annuale) differente a seconda del “settore” sul quale si intende investire (Stampa / Emittenti televisive e radiofoniche locali).

SCADENZARIO

Consulta tutte le scadenza del mese di Marzo cliccando qui