Con la pubblicazione della Legge n. 207/2024 è stata approvata la legge di Bilancio 2025, contenente una serie di disposizioni di natura fiscale. Di seguito una sintesi delle principali novità riguardanti le PERSONE FISICHE.

ALIQUOTE E SCAGLIONI

E’ disposto il mantenimento a regime delle medesime aliquote Irpef e dei relativi scaglioni già entrati in vigore nel 2024.

| SCAGLIONE di REDDITO | ALIQUOTA 2023 | ALIQUOTA 2024 e 2025 |

| Fino a €. 15.000 | 23% | 23% |

| Da €. 15.001 fino a €. 28.000 | 25% | 23% |

| Da €. 28.001 fino a €. 50.000 | 35% | 35% |

| Oltre €. 50.000 | 43% | 43% |

RIORDINO DELLE DETRAZIONI IRPEF

Sono disposte rilevanti modifiche per quanto attiene gli oneri detraibili e le detrazioni per familiari a carico.

In particolare è previsto:

- la modifica del regime delle detrazioni familiari a carico

- l’introduzione di un nuovo limite (variabile in ragione del reddito complessivo e del numero di figli a carico) per la fruizione degli oneri detraibili in presenza di reddito complessivo superiore a € 75.000.

DETRAZIONI PER I FAMILIARI A CARICO

FIGLI A CARICO

è previsto che la detrazione per figli a carico è riconosciuta per i figli:

- di età pari o superiore a 21 anni ma inferiore a 30 anni

- salvo non siano stati dichiarati disabili ai dell’art. 3, L. n. 104/92 (in tal caso la detrazione opera anche per il figlio over 30)

Immigrati: inoltre è previsto che la detrazione non spetta ai contribuenti:

- che non sono cittadini italiani (anche con “doppia cittadinanza”) o di un paese UE (o SEE)

- per i familiari residenti all’estero.

ALTRI FAMILIARI A CARICO

la detrazione di € 750 prevista per gli altri familiari fiscalmente a carico è riconosciuta nel solo caso di ascendente convivente con il contribuente.

ONERI DETRAIBILI

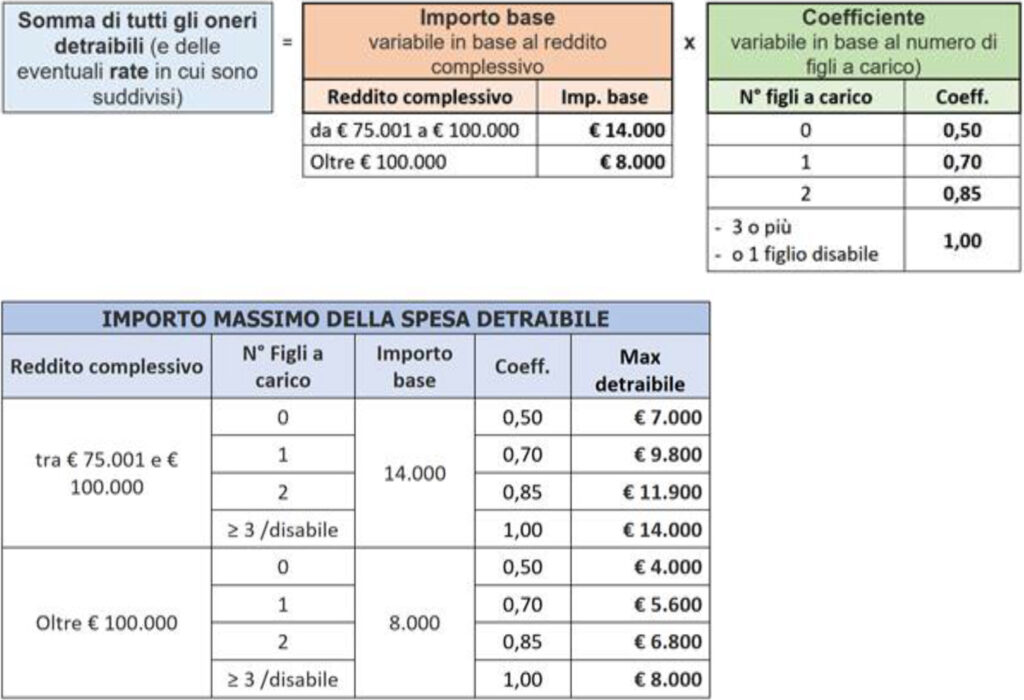

è modificato il regime di detraibilità degli oneri in presenza di redditi superiori a € 75.000.

In particolare (fermi restando gli specifici limiti previsti da ciascuna norma agevolativa) per tali soggetti la detrazione dall’Irpef di oneri/spese detraibili opera fino a un ammontare variabile:

che dipende:

- dal reddito complessivo del contribuente (senza considerare l’abitazione principale/pertinenze)

- e dal numero di figli a carico presenti nel nucleo familiare.

Si sottolinea che i seguenti oneri rimangono detraibili senza applicazione del nuovo limite:

- spese sanitarie

- spese investite in start-up innovative

- spese investite in PMI innovative

- interessi passivi su mutui contratti fino al 31/12/2024 relativi:

- a mutui agrari

- o a mutui ipotecari per l’acquisto/costruzione dell’abitazione principale

- premi di assicurazione relativi a contratti stipulati fino al 31/12/2024:

- aventi ad oggetto il rischio di morte, non autosufficienza o invalidità permanente non inferiore al 5%

- o il rischio di eventi calamitosi riferiti ad unità immobiliari abitativi

- rate delle spese per interventi di recupero edilizio sostenute fino al 31/12/2024

Gli schemi seguenti evidenziano i limiti massimi di detrazione entrati in vigore per persone fisiche con reddito complessivo superiore ai 75.000 euro:

DETRAZIONE IRPEF PER GLI INTERVENTI DI RECUPERO EDILIZIO – SISMABONUS ED ECOBONUS – NOVITÀ

La legge di Bilancio 2025 ha modificato sensibilmente il regime dei bonus edilizi a decorrere dalle spese sostenute dal 1 gennaio 2025. In particolare:

- interventi di recupero edilizio e per ecobonus/sismabonus:

- per le unità immobiliari adibite ad abitazione principale, nella misura del 50% per le spese sostenute nel 2025 e del 36% per le spese sostenute negli anni 2026 e 2027;

- per le unità immobiliari diverse dall’abitazione principale, nella misura del 36% per le spese sostenute nel 2025 e del 30% per le spese sostenute nel 2026 e 2027.

- permanendo i previgenti limiti di spesa massima agevolabile di 96.000,00 euro per unità immobiliare.

- superbonus: la detrazione del 65% per condomini/edifici interamente posseduti è applicabile solo agli interventi per i quali al 15/10/2024 risulta presentata la CILA-S e adottata la delibera assembleare (per i condomìni), nonché la richiesta del titolo abilitativo nel caso di intervento di demolizione e ricostruzione

Inoltre:

- la detrazione Superbonus per spese sostenute nel 2023 è ripartibili in 10 quote annuali previa esercizio di un’opzione del tutto analoga a quanto avvenuto l’anno scorso per le spese sostenute nel 2022;

- non sono più detraibili le spese relative alla sostituzione dell’impianto esistente con caldaie uniche alimentate a combustibili fossili;

- nessuna modifica è intervenuta per quanto attiene il “bonus barriere” e il “bonus mobili”.

Tutte le detrazioni per interventi “edilizi”, le cui spese sono sostenute dall’1.1.2025, soggiacciono alla riduzione prevista dal nuovo art. 16-ter del TUIR per i redditi superiori a 75.000,00 euro di cui sopra.

PRIMA CASA – 2 ANNI IL TERMINE PER VENDERE LA CASA PREPOSSEDUTA

La legge è intervenuta anche in materia di agevolazione cd. “prima casa “allungando da 1 anno a 2 anni il termine entro cui vendere la “precedente casa”, al fine di non perdere il beneficio applicato sul nuovo acquisto.

In questo modo dal 1° gennaio 2025 chi compra una casa avendo già la proprietà di un’altra abitazione acquistata con la medesima agevolazione, avrà tempo due anni (e non più un solo anno) per vendere la precedente abitazione senza perdere il beneficio sul nuovo acquisto.

“BONUS NASCITE”

BONUS NASCITE: al fine di supportare la natalità, dal 1/01/2025:

- è riconosciuto una somma una tantum non tassata di € 1.000 per ciascun figlio nato/adottato

- a condizione che il nucleo familiare sia residente in Italia e abbia un ISEE non superiore a € 40.000 annui (non rileva quanto percepito a titolo di Assegno unico per i figli).

L’indennità è corrisposta ai soggetti residenti in Italia per i figli:

- di cittadini italiani/UE

- di cittadini extraUE titolari di permesso di soggiorno UE per soggiornanti di lungo periodo, o di permesso unico di lavoro autorizzato a svolgere attività lavorativa per un periodo superiore a 6 mesi, o titolari di permesso di soggiorno per motivi di ricerca autorizzati a soggiornare in Italia per un periodo superiore a 6 mesi.

L’indennità va richiesta con apposita domanda all’INPS.

DETRAZIONE PER CANI GUIDA

L’importo della detrazione IRPEF per la spesa sostenuta dai non vedenti per il mantenimento dei cani guida viene incrementata da €. 1.000 a €. 1.100.

DETRAIBILITÀ SPESE FREQUENZA SCUOLA PARITARIE

Viene disposto l’innalzamento, a regime:

- da €. 800 a €. 1.000 per ciascun alunno/studente

- delle spese detraibili per la frequenza di scuole dell’infanzia, del primo ciclo d’istruzione e della scuola secondaria di secondo grado presso gli istituti paritari.

IMPOSTA SOSTITUTIVA CRIPTO – ATTIVITÀ

In relazione al possesso di cripto-attività, sono previste le seguenti modifiche:

- è disposto l’incremento dell’imposta sostitutiva:

- dal 26% (introdotta dal 2025) al 33%

- dell’imposta sostitutiva applicabile alle plusvalenze/altri proventi realizzate dal 1/01/2026 tramite rimborso/cessione a titolo oneroso, permuta o detenzione di cripto-attività

- viene soppressa dal 1/01/2025 la soglia di esenzione di €. 2.000 al di sotto della quale non assumevano rilevanza le plus/minusvalenze realizzate

- di conseguenza viene disposto che le minusvalenze d’importo non superiore a €. 2.000 risultano:

- integralmente compensabili con le plusvalenze realizzate dal 2025 in poi

- e, per l’eventuale eccedenza, riportabili fino al 4° anno successivo.

Nota: si ricorda che dal 2023 al 2024 assume rilevanza fiscale l’utilizzo di una criptoattività per l’acquisto:

- di un bene/servizio (es: su un sito online che ammette tali pagamenti)

- o di un’altra tipologia di cripto-attività (es.: per acquistare un “non fungible token”, o “buoni acquisto” da spendere per l’acquisto di beni/servizi su un sito online) di importo non inferiore, complessivamente, a € 2.000 nel periodo d’imposta.

Trattamento analogo opera in caso di conversione di una crypto currency in euro o in valuta estera.

Rivalutazione:

per la determinazione delle plus/minusvalenze dal 2025:

- per ciascuna cripto-attività posseduta al 1/1/2025 può essere assunto, in luogo del costo/valore d’acquisto, il valore normale ;

- a condizione che tale valore sia assoggettato a un’imposta sostitutiva del 18%, da versare entro il 30/11/2025 (soluzione unica o 3 rate annuali di pari importo, su cui si applicano interessi del 3% annuo)

L’assunzione del valore rivalutato non consente di realizzare minusvalenze deducibili dalle plusvalenze.

INDICAZIONE DEL CIN NELLE DICHIARAZIONI FISCALI

È introdotto l’obbligo di indicare il Codice identificativo nazionale (CIN) attribuito:

- alle unità immobiliari ad uso abitativo destinate alla locazione per fini turistici/locazioni brevi

- alle strutture turistico-ricettive alberghiere ed extra alberghiere

nell’ambito di una serie di comunicazioni/dichiarazioni.

In particolare, il CIN andrà indicato nell’ambito:

- del mod. CU, mod. 730 e mod. REDDITI

- della comunicazione telematica dei contratti di locazione breve stipulati dagli intermediari immobiliari/portali telematici entro il 30/06 dell’anno successivo.

BONUS ELETTRODOMESTICI

Per l’anno 2025 è istituito un contributo per l’acquisto di elettrodomestici ad alta efficienza energetica (non inferiore alla nuova classe energetica B) prodotti in Europa, con contestuale smaltimento dell’elettrodomestico sostituito. Il contributo (indipendente dalla detrazione “bonus mobili”):

- è fruibile per l’acquisto di un solo elettrodomestico per nucleo familiare

- potrà coprire fino al 30% del costo di un singolo elettrodomestico

- nel limite di €. 100 per elettrodomestico (€. 200 per le famiglie con ISEE inferiore a €. 25.000).

MUTUI “PRIMA CASA” – IL FONDO DI GARANZIA

Oltre al rifinanziamento del Fondo, viene prorogato al 31/12/2027 il termine per la presentazione della domanda per fruire dell’aumento della misura massima della garanzia concedibile all’80% della quota capitale del finanziamento per i mutuatari cd. “prioritari”:

- giovani coppie, conduttori di alloggi IACP, nuclei familiari monogenitoriali con figli minori e giovani di età inferiore ai 36 anni

- con un ISEE non superiore a €. 40.000 annui

Sono prorogate anche le disposizioni che prevedono:

- l’inclusione tra le categorie “prioritarie” all’accesso al fondo i nuclei familiari numerosi

- l’ulteriore incremento del limite massimo della garanzia rilasciabile (fino al 90%) in ragione del numero dei componenti il nucleo familiare e l’importo dell’ISEE.