Nella G.U. n. 303 del 30/12/2023 è stata pubblicata la Legge n. 213/2023 (cd. “Legge di Bilancio 2024”), in vigore dal 1/01/2024. Di seguito si fornisce una sintesi delle principali novità fiscali in essa contenute.

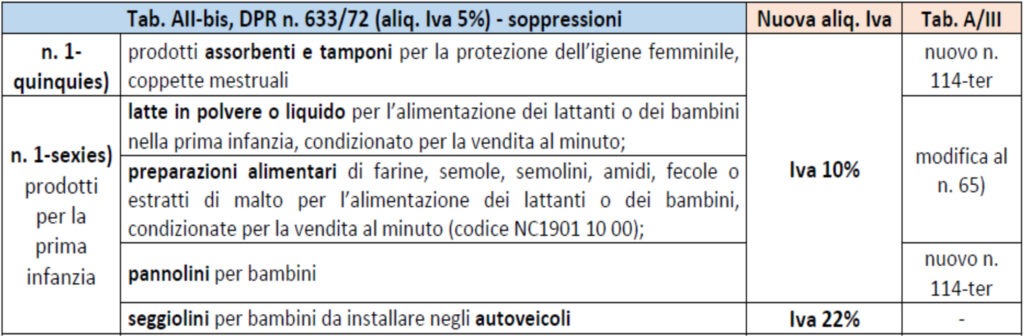

ABOLIZIONE ALIQUOTA IVA RIDOTTA 5% PER ALCUNI BENI

E’ confermata la soppressione dell’aliquota al 5% relativo a “prodotti assorbenti e tamponi per la protezione dell’igiene femminile coppette mestruali”. I citati prodotti sono pertanto soggetti all’aliquota IVA ridotta del 10%.

ALIQUOTA IVA RIDOTTA 10% PELLET

In sede di approvazione, è stata estesa ai mesi di gennaio e febbraio 2024 la riduzione dal 22% al 10% dell’aliquota IVA applicabile al pellet.

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

È confermata la riproposizione della rivalutazione del costo d’acquisto di:

- terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi;

- partecipazioni (anche possedute a titolo di proprietà / usufrutto), anche negoziate in mercati regolamentati o sistemi multilaterali di negoziazione.

I terreni / partecipazioni devono essere posseduti alla data dell’1.1.2024, non in regime d’impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali.

È fissato al 30.6.2024 il termine entro il quale provvedere:

- alla redazione ed all’asseverazione della perizia di stima;

- al versamento dell’imposta sostitutiva pari al 16% (unica soluzione / prima rata di massimo 3 rate annuali di pari importo). In caso di versamento rateale, sulle rate successive alla prima sono dovuti gli interessi del 3% annuo.

LOCAZIONI BREVI CON CEDOLARE SECCA AL 26%

Si evidenzia che la norma in commento:

- interviene esclusivamente sulle locazioni brevi; pertanto per le “altre” locazioni, in caso di opzione per la cedolare secca, continua a trovare applicazione l’aliquota del 21% per tutti gli immobili locati;

- dispone l’aumento dell’aliquota al 26% soltanto in caso di locazione di almeno 2 appartamenti; pertanto in caso di locazione breve di un solo appartamento, rimane applicabile l’aliquota del 21%;

- in presenza di più immobili concessi in locazione breve con applicazione della cedolare secca, consente al contribuente di scegliere liberamente a quale immobile applicare l’aliquota del 21% e tale scelta va effettuata nel mod. REDDITI

| Unità immobil. in locazione breve | Aliquota della cedolare secca |

| 1 so lo appartamento | cedolare al 21% (se richiesta nel mod. 730/Redditi PF) |

| da 2 a 4 appartamenti | 1 canone al 21% (su richiesta); gli altri canoni al 26% |

| 5 appartamenti o più | esercizio d’impresa |

La ritenuta operata dagli intermediari immobiliari / soggetti che gestiscono portali telematici, in caso di incasso / intervento nel pagamento dei canoni / corrispettivi relativi ai suddetti contratti, rimane invariata nella misura del 21%.

E’ altresì confermata la modifica a seguito della quale è disposto che la predetta ritenuta si considera a titolo di acconto.Se in passato tale trattenuta poteva assolvere interamente il tributo dovuto dal locatore, ciò non si verifica più in presenza di applicazione della nuova aliquota base del 26%; pertanto è disposto che la ritenuta si considera operata a titolo di acconto qualora:

- non venga esercitata l’opzione per la cedolare secca (i canoni sono soggetti ad Irpef)

- ove siano destinati alla locazione breve più di un appartamento per ciascun periodo d’imposta (occorre integrare la differenza del 5% di imposta sostitutiva in sede di dichiarazione).

| N° immobili locati | Cedolare secca | Ritenuta operata |

| 1 | 21% | a titolo d’imposta |

| Da 2 a 4 | 26% | a titolo di acconto |

CESSIONE IMMOBILI CON DETRAZIONE DEL 110

La plusvalenza generata dalla cessione di fabbricati al di fuori del reddito d’impresa non è imponibile se i fabbricati sono:

- posseduti da più di 5 anni (in caso di donazione, il possesso del donante si somma a quello del donatario)

- acquisiti per successione

- adibiti ad abitazione principale (del cedente o dei suoi familiari) per la maggior parte del periodo di possesso (infraquinquennale).

Ora, in deroga di quanto sopra, la nuova disciplina fiscale dispone che:

- a partire dai rogiti stipulati dal 1/01/2024

- è imponibile la plusvalenza da cessione di un immobile nei successivi 10 anni dalla fine dei lavori agevolati con detrazione di cui all’art. 119, DL 34/2020 ( cd. Superbonus edilizio)

- anche riferiti a spese sostenute in qualità di condòmino.

La detrazione fruita può essere sia quella del 110% che quella ridotta del 90% (spese sostenute nel 2023) o del 70%/65% (spese sostenute nel 2024/2025).

Dalla nuova disposizione rimangono esclusi i fabbricati:

- acquisiti per successione

- adibiti ad abitazione principale del cedente/dei suoi familiari per la maggior parte dei 10 anni antecedenti alla cessione (o per la maggior parte del periodo di possesso, in caso di in caso di possesso infradecennale).

La tassazione scatta per il solo fatto di aver eseguito interventi per i quali si è fruito del superbonus (detrazione del 110%, del 90%, del 70% o del 65%), a prescindere se

- si sia fruito della detrazione in dichiarazione dei redditi

- si sia optato per la cessione del credito/sconto in fattura.

Ai fini del calcolo della plusvalenza tassabile la legge di bilancio dispone che:

- se gli interventi agevolati si sono conclusi da non più di 5 anni all’atto di cessione: non si tiene conto delle spese relative a tali interventi:

- ove si sia fruito dell’incentivo nella misura del 110% (non anche in quella ridotta al 90%,70%/65%)

- esiano state esercitate le opzioni di cessione del credito /sconto in fattura

- se gli interventi agevolati si sono conclusi da più di 5 anni (ma entro 10 anni): si tiene conto del 50% delle spese alle precedenti condizioni.

ESENZIONE IMU IMMOBILI DI ENTI NON COMMERCIALI

La Finanziaria 2020, dispone che sono esenti imu gli immobili posseduti e utilizzati dagli Enti non commerciali destinati esclusivamente allo svolgimento con modalità non commerciali delle attività quali attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, nonchè attività di cui all’art. 16, lett. a), Legge n. 222/85.

Ora in sede di approvazione, la legge di Bilancio 2024 ha introdotto la seguente interpretazione:

- gli immobili si intendono posseduti anche nel caso in cui sono concessi in comodato a uno dei predetti Enti di cui all’art. 73, comma 1, lett. c), TUIR funzionalmente o strutturalmente collegato al concedente. Ciò a condizione che il comodatario svolga nell’immobile esclusivamente le attività con modalità non commerciali;

- gli immobili si intendono utilizzati quando sono strumentali alle destinazioni di cui al citato art. 7, comma 1, lett. i) anche in assenza di esercizio attuale delle attività stesse, purché essa non determini la cessazione definitiva della strumentalità.

DELIBERE IMU 2023 PUBBLICATE ENTRO IL 15.1.2024

E’ stato previsto che, in deroga all’ordinario termine di approvazione e pubblicazione delle delibere / regolamenti IMU, soltanto per il 2023, i predetti atti si considerano tempestivamente pubblicati e pertanto applicabili per il 2023 anche se inseriti nel portale del Federalismo fiscale entro il 30.11.2023 e pubblicati sul portale stesso entro il 15.1.2024.

Qualora dall’IMU calcolata sulla base dei nuovi atti pubblicati entro il 15.1.2024 e quella versata entro il 18.12.2023 in base alle delibere / regolamenti allora vigenti risulti:

- una differenza a debito, l’importo dovuto va versato, senza applicazione di sanzioni e interessi, entro il 29.2.2024;

- una differenza a credito, il rimborso è dovuto secondo le regole ordinarie.

CESSIONI A TURISTI EXTRAUE

La disciplina IVA relativa alle cessioni di beni effettuate nei confronti di turisti extraUE “privati” dispone che detti soggetti possono acquistare beni in Italia senza applicazione dell’IVA ovvero con diritto di chiedere il rimborso dell’IVA assolta, a condizione che i beni acquistati siano destinati all’uso personale / familiare.

Fino ad oggi la norma disponeva che quanto sopra trovasse applicazione con riferimento agli acquisti di importo complessivo superiore a € 154,94 (IVA compresa). In sede di approvazione è confermata la riduzione a € 70 del predetto limite. Tale riduzione è applicabile alle cessioni poste in essere dall’1.2.2024.

ROTTAMAZIONE DEL MAGAZZINO

È confermata l’introduzione della c.d. “rottamazione del magazzino” a favore degli esercenti attività d’impresa che ai fini della redazione del bilancio non adottano i Principi contabili internazionali.

Possono essere oggetto di “adeguamento” le esistenze iniziali di prodotti finiti, merci, materie prime e sussidiarie, semilavorati relative al periodo d’imposta in corso al 30.9.2023 (trattasi, in generale, delle esistenze iniziali all’1.1.2023).

La rottamazione del magazzino può essere effettuata tramite le seguenti modalità:

- ELIMINAZIONE ESISTENZE INIZIALI

In tal caso si procede all’eliminazione di quantità e valori superiori a quelli effettivi. La regolarizzazione prevede il versamento:- dell’IVA determinata in base all’aliquota media 2023,applicata sul valore eliminato, corretto da un coefficiente di maggiorazione stabilito, per le diverse attività, con un apposito Decreto;

- dell’imposta sostitutiva ai fini delle imposte sui redditi (IRPEF e IRES) e dell’IRAP, in misura pari al 18%, applicata alla differenza tra l’ammontare calcolato ai fini IVA e il valore delle esistenze iniziali eliminato;

- ISCRIZIONE DI RIMANENZE INIZIALI IN PRECEDENZA OMESSE

L’adeguamento delle esistenze iniziali comporta l’aumento delle quantità di beni presenti a fine esercizio 2022 e non contabilizzati tra le rimanenze finali del 2022.

In tal caso ai fini della regolarizzazione è richiesto il versamento dell’imposta sostitutiva del 18% sul valore iscritto. Non è dovuto alcun importo ai fini IVA.

Quanto dovuto a titolo di IVA e imposta sostitutiva va versato in 2 rate di pari importo entro i seguenti termini.

| 1 rata | Entro il termine di versamento a saldo delle imposte sui redditi relative al periodo d’imposta 2023 |

| 2 rata | Entro il termine di versamento della seconda / unica rata dell’acconto delle imposte sui redditi relativa al periodo d’imposta 2024 |

L’imposta sostitutiva dovuta è indeducibile ai fini IRPEF / IRES / IRAP.

L’adeguamento del magazzino “non rileva ai fini sanzionatori di alcun genere”. I “nuovi” valori:

- sono riconosciuti, a decorrere dal 2023, ai fini sia civilistici che fiscali;

- non possono essere tenuti in considerazione dall’Amministrazione finanziaria ai fini dell’accertamento relativo a periodi d’imposta precedenti il 2023.

- L’adeguamento non ha rilevanza sui PVC consegnati e sugli accertamenti notificati fino alla data di entrata in vigore della Finanziaria 2024 (1.1.2024).

RITENUTA BONIFICI SPESE RECUPERO PATRIMONIO EDILIZIO/RIQUALIFICAZIONE ENERGETICA

È confermato l’aumento dall’8% all’11% della ritenuta che banche / Poste sono tenute ad operare all’atto dell’accreditamento dei bonifici relativi a spese per le quali l’ordinante intende beneficiare della detrazione per gli interventi di recupero del patrimonio edilizio / risparmio energetico. Detto aumento opera a decorrere dall’1.3.2024.

RITENUTA ALLA FONTE AGENTI DI ASSICURAZIONE

Confermata la soppressione dell’esenzione dall’applicazione della ritenuta a titolo d’acconto per le provvigioni percepite dagli agenti di assicurazione per le prestazioni rese direttamente alle imprese di assicurazione, dai mediatori di assicurazione per i loro rapporti con le imprese di assicurazione e con gli agenti generali delle imprese di assicurazioni pubbliche o loro controllate che rendono prestazioni direttamente alle imprese di assicurazione in regime di reciproca esclusiva.

Pertanto, anche per tali provvigioni, dall’1.4.2024, è applicabile la ritenuta a titolo d’acconto del 23% sulla base imponibile pari al 50% (ovvero 20% se l’intermediario comunica al committente / preponente / mandante di avvalersi in via continuativa di dipendenti o terzi).

IVIE E IVAFE

- È confermato l’aumento dallo 0,76% all’1,06% dell’aliquota relativa all’IVIE;

- è confermata la fissazione nella misura del 4‰ annuo del valore effettivo dei prodotti finanziari dell’aliquota relativa all’IVAFE qualora gli stessi siano detenuti in Stati / territori con regime fiscale privilegiato individuati dal DM 4.5.99.

DIRITTI REALI DI GODIMENTO

È confermato che tra i redditi diversi di cui all’art. 67, comma 1, lett. h), TUIR, in aggiunta ai redditi derivanti dalla concessione in usufrutto su immobili, sono ricompresi anche quelli derivanti dalla costituzione degli “altri diritti reali di godimento”.

CESSIONE METALLI PREZIOSI

È confermato, con la modifica dell’art. 68, comma 7, lett. d), TUIR che la plusvalenza derivante dalla cessione di metalli preziosi, in mancanza della documentazione del prezzo d’acquisto, è pari al 100% (in luogo del previgente 25%) del corrispettivo della cessione.

VEICOLI DA SAN MARINO E CITTA’ DEL VATICANO

È confermata l’estensione ai veicoli introdotti in Italia provenienti dalla Repubblica di San Marino e dalla Città del Vaticano della disposizione applicabile ai veicoli oggetto di acquisto intraUE, per i quali, ai fini della relativa immatricolazione o successiva voltura l’acquirente italiano è tenuto ad allegare alla relativa richiesta una copia del mod. F24 Elide riferito al versamento dell’IVA in occasione della prima cessione interna.

COMPENSAZIONE MODELLO F24

Crediti previdenziali / INAIL

Dall’1.7.2024 anche ai fini dell’utilizzo in compensazione tramite mod. F24 dei crediti previdenziali sussiste l’obbligo di utilizzare esclusivamente i servizi telematici forniti dall’Agenzia delle Entrate. L’utilizzo è consentito a decorrere dal decimo giorno successivo a quello di presentazione della dichiarazione da cui emerge il credito.

Inoltre è stabilito che la compensazione dei crediti INPS di qualsiasi importo va effettuata a decorrere dai seguenti momenti, differenziati a seconda del soggetto.

| SOGGETTO | DECORRENZA UTILIZZO COMPENSAZIONECREDITI INPS |

| Datore di lavoro non agricolo | Dal 15° giorno successivo a quello di scadenza del termine mensile per la trasmissione telematica dei dati retributivi e delle informazioni necessarie per il calcolo dei contributi da cui il credito emerge ovvero dal 15° giorno successivo alla relativa presentazione (se tardiva); ovvero dalla data di notifica delle note di rettifica passive. |

| Datore di lavoro agricolo che versa la contribuzione agricola unificata per la manodopera agricola | Dalla data di scadenza del versamento relativo alla dichiarazione di manodopera agricola da cui il credito emerge. |

| Lavoratore autonomo iscritto alla Gestione IVS artigiani e commercianti / Gestione separata INPS | Dal 10° giorno successivo a quello di presentazione della dichiarazione dei redditi da cui il credito emerge. |

La compensazione è esclusa per le aziende committenti relativamente ai compensi assoggettati a contribuzione alla Gestione separata;

- del nuovo comma 1-ter, è stabilito che la compensazione dei crediti INAIL, di qualsiasi importo, può essere effettuata a condizione che i crediti certi, liquidi ed esigibili siano registrati negli archivi dell’Istituto.

Iscrizione a ruolo superiore a € 100.000

Dall’1.7.2024 è confermata l’esclusione della possibilità di compensazione nel mod. F24 dei crediti tributari / contributivi in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori o accertamenti esecutivi affidati all’Agente della riscossione per importi complessivamente superiori a € 100.000 per i quali:

- i termini di pagamento siano scaduti e siano ancora dovuti pagamenti;

ovvero

- non siano in essere provvedimenti di sospensione.

| L’impossibilità di compensazione viene meno a seguito dalla completa rimozione delle violazioni contestate. |

ISCRO A REGIME DAL 2024

È confermato il riconoscimento a regime dal 2024 dell’indennità straordinaria di continuità reddituale e operativa (ISCRO), a favore dei soggetti iscritti alla Gestione separata INPS esercenti attività di lavoro autonomo. In particolare i predetti soggetti devono rispettare una serie di requisiti, tra i quali:

- non essere titolari di trattamento pensionistico diretto e non essere assicurati presso altre forme previdenziali obbligatorie;

- non essere beneficiari di Assegno di inclusione di cui al DL n. 48/2023.

| I predetti requisiti devono essere mantenuti anche durante la percezione dell’indennità; |

- aver prodotto un reddito di lavoro autonomo, nell’anno precedente alla presentazione della domanda, inferiore al 70% della media dei redditi da lavoro autonomo conseguiti nei 2 anni precedenti all’anno precedente alla presentazione della domanda;

- aver dichiarato, nell’anno precedente alla presentazione della domanda, un reddito non superiore a € 12.000;

- essere in regola con la contribuzione previdenziale obbligatoria;

- essere titolari di partita IVA attiva da almeno 3 anni, alla data di presentazione della domanda.

Per usufruire dell’indennità in esame il lavoratore deve presentare all’INPS, in via telematica, entro il 31.10 di ciascun anno di fruizione un’apposita domanda.

L’indennità in esame è pari al 25%, su base semestrale, della media dei redditi da lavoro autonomo dichiarati nei 2 anni precedenti all’anno precedente alla presentazione della domanda.

La stessa è erogata per 6 mensilità, non comporta accredito di contribuzione figurativa e non può superare € 800 mensili ed essere inferiore a € 250 mensili.

Per far fronte agli oneri derivanti dal riconoscimento a regime dell’indennità in esame è previsto un aumento dal 2024 dello 0,35% dell’aliquota contributiva per i soggetti iscritti alla Gestione separata INPS esercenti attività di lavoro autonomo (l’aliquota sarà pertanto pari al 26,07%).

RIFINANZIAMENTO SABATINI TER

È confermato, al fine di assicurare continuità alle misure di sostegno agli investimenti produttivi delle micro, piccole e medie imprese, il rifinanziamento di € 100 milioni per il 2024 a favore della c.d. “Sabatini-ter”.

ESTENSIONE BONUS CARBURANTE AUTOTRASPORTO BENI C/TERZI ALLE SPESE LUGLIO 2022

In sede di approvazione è stata prevista l’estensione alle spese sostenute nel mese di luglio 2022 del contributo di cui al c.d. “Decreto Aiuti-ter” (nel limite massimo di € 20 milioni), riconosciuto sotto forma di credito d’imposta, nella misura massima del 12% della spesa sostenuta a favore delle imprese:

- esercenti l’attività di trasporto merci con veicoli di massa massima complessiva pari o superiore a 7,5 t;

- iscritte nell’Albo autotrasportatori di beni per c/terzi.

- Si evidenzia che il bonus in esame:

- è tassato ai fini IRPEF / IRES / IRAP;

- non è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi.

FONDO GARANZIA MUTUI PRIMA CASA

È confermata la proroga al 31.12.2024 del termine per la presentazione della domanda per usufruire dell’aumento all’80% della misura massima della garanzia concedibile dal Fondo garanzia “prima casa” per i finanziamenti superiori all’80% del prezzo d’acquisto dell’immobile (inclusivo degli oneri accessori) da parte delle giovani coppie / nuclei familiari monogenitoriali con figli minori, conduttori di alloggi di proprietà di IACP, comunque denominati, nonché dei giovani che non hanno compiuto 36 anni di età.

L’accesso al predetto Fondo è riservato ai soggetti con un ISEE non superiore a € 40.000.

Non sono state prorogate le agevolazioni per l’acquisto della “prima casa” a favore degli under 36 con un ISEE non superiore a € 40.000, ossia l’esonero dall’imposta di registro / imposte ipotecaria e catastale, ovvero il credito d’imposta per gli acquisti soggetti ad IVA (aliquota ridotta del 4%). A decorrere dall’1.1.2024 ai soggetti in esame saranno applicabili le consuete / ordinarie agevolazioni previste in caso di acquisto della “prima casa”.