Le disposizioni aggiuntive e modificative apportate dalla legge di conversione al DL n. 73/2021 hanno efficacia dal 25 luglio 2021

Sulla G.U. n. 176 del 24.07.2021 – Suppl. Ordinario n. 25 – è stato pubblicata la Legge 23 luglio 2021, n. 106 di conversione, con modificazioni, del decreto-legge 25 maggio 2021, n. 73, recante “Misure urgenti connesse all’emergenza da COVID-19, per le imprese, il lavoro, i giovani, la salute e i servizi territoriali”. Le disposizioni aggiuntive e modificative apportate dalla presente legge di conversione al corpo del decreto legge n. 73/2021 (entrato in vigore il 26 maggio 2021) hanno efficacia dal 25 luglio 2021.

Come già anticipato con la circolare n. 50/2021 – AF 12/2021 del 15.07.2021, nel provvedimento hanno trovato spazio le nuove disposizioni in materia di incentivi per l’acquisto di veicoli meno inquinanti, tra cui il rifinanziamento degli incentivi per la fascia 61-135 g/Km di CO2.

In particolare, l’articolo 73-quinquies, prevede la proroga fino al 31 dicembre 2021 del regime di favore previsto dalla legge di bilancio 2021 (comma 654) per coloro che acquistano in Italia, anche in locazione finanziaria, un autoveicolo nuovo di fabbrica (cat. M1) con prezzo di listino inferiore a 40.000 euro con contestuale rottamazione di un veicolo omologato in una classe inferiore ad Euro 6 e che sia stato immatricolato prima del 1° gennaio 2011 e del regime di favore (comma 657) previsto per l’acquisto di veicoli commerciali (cat. N1) e veicoli speciali (cat. M1) differenziato in ragione della massa totale a terra del veicolo, dell’alimentazione dello stesso e dell’eventuale rottamazione di un veicolo della medesima categoria omologato in una classe fino ad Euro 4/IV.

Viene incrementata di 350 milioni di euro complessivi, per l’anno 2021, la dotazione del fondo di cui all’art. 1041 della L. 145/2018, per incentivare l’acquisto di veicoli a basse emissioni (art. 1, commi 1031 e 1041, L. 145/2018), con le seguenti destinazioni:

- 60 milioni di euro per l’acquisto (anche in locazione finanziaria) di autoveicoli con emissioni fino a 60 g/km CO2;

- 200 milioni di euro per l’acquisto (anche in locazione finanziaria) di autoveicoli con emissioni da 61 a 135 g/km CO2;

- 50 milioni di euro per l’acquisto (anche in locazione finanziaria) di veicoli commerciali (cat. N1) e veicoli speciali (cat. M1) di cui 15 milioni di euro riservati all’acquisto di veicoli esclusivamente elettrici;

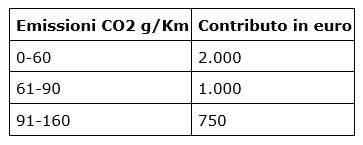

- 40 milioni di euro per l’acquisto di autoveicoli usati (cat. M1) per il quale non siano stati già goduti i benefici previsti per l’acquisto di veicoli a basse emissioni, con classe non inferiore ad Euro 6 e prezzo risultante dalle quotazioni medie non superiore a 25.000 euro, con contestuale rottamazione di un veicolo immatricolato prima del 1° gennaio 2011 o che superi nel periodo di vigenza dell’agevolazione i 10 anni dall’immatricolazione di cui l’acquirente o un familiare convivente siano proprietari o intestatari da almeno 12 mesi. In quest’ultimo caso il contributo è riconosciuto in misura decrescente al crescere delle emissioni (da 2.000 euro a 750 euro) secondo i seguenti valori:

Il contributo sui veicoli usati è riconosciuto solo se il cedente aderisce e fino all’esaurimento delle risorse. Il cedente riconosce il contributo all’acquirente sul prezzo e ne recupera l’importo mediante corrispondente credito d’imposta utilizzabile esclusivamente in compensazione presentando l’F24 esclusivamente tramite i servizi telematici dell’agenzia delle entrate. Per la disciplina applicativa degli incentivi sono richiamate le disposizioni che disciplinano i vigenti regimi agevolati riguardanti l’acquisto di veicoli a basse emissioni, ossia i commi 1032-1036 e 1038 dell’articolo 1 della L. 145/2018 e le apposite disposizioni attuative.

Si evidenzia che l’art. 73-quinquies ha prorogato al 31 dicembre 2021 il periodo durante il quale poter chiedere i contributi di cui all’art. 1, commi 654 e 657, della legge n. 178/2020. Pertanto il contributo è riconosciuto a chi acquista in Italia, a decorrere dal 1° gennaio 2021 al 31 dicembre 2021, i veicoli previsti dai commi richiamati. Il suddetto articolo, con riferimento al contributo di cui al comma 657, ha introdotto anche la modalità del leasing finanziario, per gli acquisti effettuati a partire dall’entrata in vigore della legge di conversione.

Inoltre, allo stato attuale, in assenza di una modifica normativa, tutti i veicoli prenotati nel 2021 devono essere immatricolati entro la fine dell’anno.

In allegato una sintesi più ampia delle disposizioni contenute nella Legge 23 luglio 2021, n.106, di conversione del DL 25 maggio 2021, n. 73 (cd Decreto Sostegni-bis).